Hace tiempo que la facturación digital dejó de ser una opción. Ahora se añade un extra: que esas facturas lleguen inmediatamente a la AEAT. El Reglamento VERI*FACTU, introducido mediante el Real Decreto 1007/2023 (y complementado por el Real Decreto 254/2025), llega para transformar el modo en que las empresas gestionan sus facturas electrónicas en España.

¿Qué es el Reglamento Verifactu?

Verifactu establece cómo deben funcionar los sistemas informáticos de facturación utilizados por empresas y profesionales para asegurar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros de facturación. Introduce un mecanismo técnico con elementos de seguridad como códigos QR, cadenas de hashes y firma electrónica para que las facturas emitidas no puedan ser manipuladas sin dejar una huella.

Modalidades de implementación: ¿Verifactu o no?

Verifactu se vislumbra por muchas empresas como el único camino, cuando la realidad es que todavía es posible decidir.

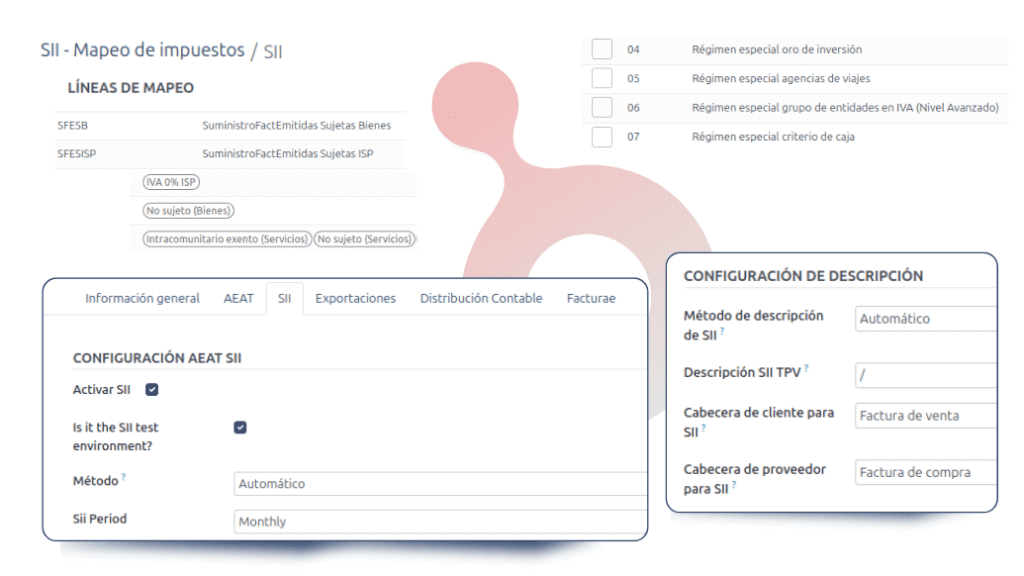

Suministro Inmediato de Información (SII)

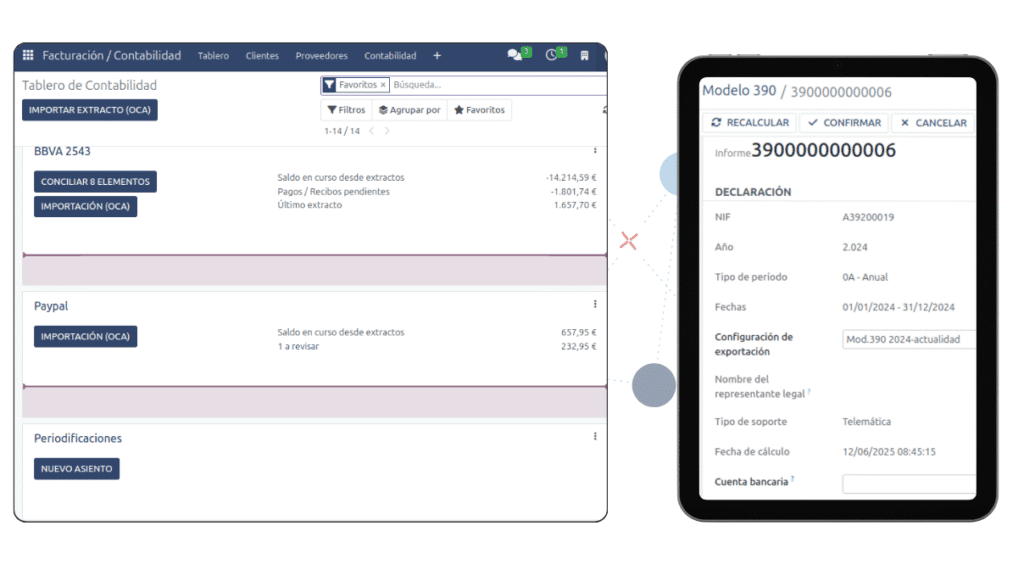

Es una vía para ajustarse a los nuevos dictados, y se trata de una solución más asequible que optar por Verifactu. Es un sistema de gestión del Impuesto sobre el Valor Añadido, y su suministro de los registros de facturación es cuasi inmediato. Entre otras ventajas del SII, se encuentra la que se destaca desde la propia web de Agencia Tributaria: se reducen obligaciones formales, como la presentación de los modelos 347 y 390.

Sistemas Informáticos de Facturación (SIF)

Sistemas que generan registros de facturación robustos, seguros y trazables. Puede ser un SIF existente en el mercado o uno de desarrollo propio, pero debe estar adaptado a la normativa. No todos los SIF son válidos en este nuevo contexto.

VERI*FACTU

El sistema transmite automáticamente los registros de facturación en el momento en que se generan, en tiempo real. Cuando no se quiere implantar el propio sistema Verifactu, la salida es apostar por un sistema con «declaración responsable». El software debería generar los ficheros con todas las garantías de integridad y trazabilidad (firma, código QR…) pero no los enviaría directamente a la AEAT. La empresa tendría que encargarse de su conservación y de ponerlos a disposición de la Agencia Tributaria si son requeridos.

Entonces, ¿quiénes están obligados y quiénes quedan fuera?

La normativa afecta a:

- Empresas, autónomos y profesionales que usen sistemas de facturación SIF, salvo quienes estén acogidos al SII (Sistema Inmediato de Información) o se ubiquen en territorios forales con sistemas propios (TicketBAI en País Vasco, por ejemplo). Entre estas empresas que deben afrontar la normativa, se hallan las contribuyentes del Impuesto de Sociedades o las entidades en régimen de atribución de rentas que realicen actividades económicas.

- Proveedores de soluciones ERP, POS y software de facturación, que deben adaptar sus productos para cumplir con los requisitos técnicos.

Calendario y plazos: ¿cuándo empieza a aplicarse?

La normativa establece plazos que deben tener en cuenta tanto empresas como desarrolladores:

Hasta el 29 de julio de 2025, los proveedores de software deben tener soluciones adaptadas para quienes vendan o distribuyan programas de facturación.

Hasta el 1 de enero de 2026: el resto de empresas y autónomos deben estar adaptados.

Beneficios y oportunidades estratégicas

Aunque la normativa impone nuevos deberes, también abre oportunidades clave para las empresas:

- Mayor eficiencia y digitalización: automatiza la facturación, reduce errores manuales y haz que las presentaciones de declaraciones fiscales sean más ágiles.

- Transparencia y cumplimiento fiscal: para la empresa y para sus clientes. La información se vuelve verificable en tiempo real, y se reduce el riesgo de fraude. Desde la AEAT se destaca que el envío automático brindaría de una mayor seguridad jurídica.

- Simplificación administrativa: al poder acceder directamente la AEAT a tus datos, las auditorías y revisiones se vuelven más sencillas y suponen menos tiempo dedicado.

- Menor carga de conservación: al custodiar la AEAT los registros, la empresa se libera de ciertos riesgos asociados a la pérdida o corrupción de los datos.

- Ventaja tecnológica: la medalla que pueden colocarse los software de facturación y los ERP, como Gextia, es la de ofrecer herramientas modernas, certificadas y competitivas.

Riesgos de no adaptarse a tiempo

Las consecuencias son graves. El incumplimiento conlleva:

- Sanciones para usuarios (empresas y autónomos): hasta 50.000€ por año.

- Sanciones para desarrolladores: hasta los 150.000€ por año.

Además, en el caso de sistemas de facturación certificados que no garanticen la autenticidad de sus facturas, les será retirada la certificación. Por ello, las empresas que cuentan con estos sistemas deben asegurarse que pueden confiar en estas soluciones.

Así te afecta si tienes un ERP

Si una empresa ya cuenta con un ERP que gestiona facturación, estas son las adaptaciones clave:

- Integridad y trazabilidad: el ERP debe garantizar que cada factura esté registrada con hash encadenado y firma digital, con un registro automático de alta y de anulación si corresponde.

- Código QR y leyenda Verifactu: cada factura debe incluir un código QR que facilite la verificación y una leyenda que indique que la factura es verificable.

- Envío automático a la AEAT (modo Verifactu): si se opta por esta modalidad, el ERP debe transmitir los registros de alta y anulación en tiempo real – o casi real – a la Agencia Tributaria.

- Registro de eventos y logs: el ERP tiene que conservar un registro de todos los eventos del sistema relacionados con la generación de facturas, con requisitos de seguridad equivalentes.

- Exportación de registros: debe ser posible exportar o enviar los registros cuando la AEAT los solicite.

Gextia, tu ERP adaptado al Reglamento Verifactu

Un ERP adaptado al reglamento es clave.

- Compliance legal: estar dentro de plazo y con sistemas adaptados evita sanciones y riesgos.

- Infraestructura robusta: un ERP alineado con Verifactu es más seguro, trazable y auditable.

- Eficiencia operativa: automatización total de facturación y trámites fiscales.

- Valor añadido para clientes: la transparencia es muy valorada e incrementa la confianza en las transacciones.

- Oportunidad de modernización: para quienes aún no tienen ERP, es el momento ideal para invertir en un sistema moderno y compatible, como Gextia. En el caso de que ya tengas uno, es esencial confirmar que cumple con las nuevas normativas.

Gextia se actualiza constantemente para ajustarse a los nuevos requerimientos, aparte, ofrece actualmente dos líneas de actuación. Según el caso particular de la empresa, puede actuar como un Sistema Verifactu o no. Cuando la empresa se encuentra en el SII, la adaptación a este es también completa.

Ventajas de acogerse al SII

Desde Gextia se recomienda valorar al Suministro Inmediato de Información (SII) como alternativa válida (y viable) en lugar de optar por el sistema Verifactu. Entre otras cuestiones, es una opción aconsejable por su largo recorrido, se trata de un sistema ya consolidado frente a uno de nueva implantación.

En líneas generales, los puntos básicos que pueden ayudar a tomar esta decisión son:

Facturación y contabilidad al día: En empresas con una gestión administrativa actualizada y ordenada, el esfuerzo de adaptarse al SII es notablemente menor. Con esta disciplina y compromiso, el cumplimiento de los plazos y requisitos del sistema se da de forma natural.

Presentación trimestral del IVA: Las empresas que no están obligadas a la presentación mensual del IVA (por ejemplo, por no superar los 6.010.121,04 euros de facturación anual), mantienen su periodicidad trimestral al acogerse voluntariamente al SII. Esta es una ventaja significativa, a menudo desconocida por los asesores.

Información de facturas de proveedores: El SII exige el registro tanto de facturas expedidas como recibidas. Aunque pueda parecer una desventaja, en la práctica no supone un esfuerzo extra, al ser un proceso más de la operativa habitual y no suponer una carga desproporcionada para empresas que llevan su contabilidad al día.

Plazos de presentación flexibles en B2B: El margen de maniobra que ofrece el SII en entornos de negocio B2B para el envío de los registros de facturas expedida, consistente en un plazo de cuatro días hábiles, resulta razonable. El sistema Verifactu, por contrapartida, exige una inmediatez sólo alcanzable con la modalidad de envío automático.

Facturas agrupadas para tiendas físicas: De cara a la simplificación de la gestión en negocios con alto volumen de operaciones con consumidores finales, el SII ofrece una interesante opción. Se permite el envío de asientos resúmenes de facturas simplificadas o tickets.

Madurez y estabilidad del SII: El SII lleva en vigor desde 2017, lo que le confiere una robustez y fiabilidad probadas frente a la inquietud que puede generar la estabilidad de un nuevo sistema.

Por tanto, acogerse al SII no sólo es una solución más sencilla, sino que resulta una estrategia muy sólida y prudente y se consigue una ventaja administrativa considerable por la exoneración de presentar los modelos 347, 340 y 390. La transparencia fiscal es igual de alta y reduce el riesgo de inspección, comparando con Verifactu sin envío.

Gextia es el ERP especializado en producto físico que hace que crecer se vuelva algo que surge sin pretenderlo. Con unos procesos fluidos, una gestión inteligente y un cumplimiento máximo de las nuevas normativas que vayan surgiendo, tu empresa podrá centrarse en estrategias de expansión y escalar.